최근 퇴직연금 변경을 고민하고 있던차에 엑셀로 얼마나 차이가 있을까 해서 간이로 계산해본 결과를 기록해봅니다.

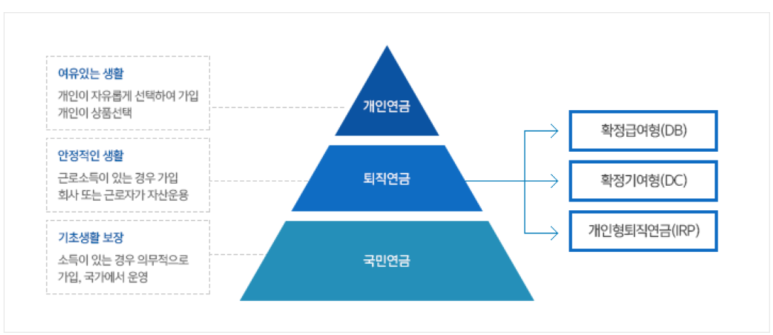

우선 퇴직연금은 3가지로 정리할수 있는것 같다. 내가 이해한 개념을 정리해보면

1. 확정급여형(DB) : 3개월 평균급여 * 근속연수

2. 확정기여형(DC) : 3개월 평균급여 입금해주면, 알아서 금융상품 구매 후 운영 (수익/손해 다 본인탓)

3. 개인형퇴직연금(IRP) : DC와 유사하게 개인돈으로 진행

아래 표로 추가 정리해봤다.

출처 : 미래에셋 홈페이지

|

|

확정급여형(DB)

|

확정기여형(DC)

|

개인형퇴직연금(IRP)

|

|

특징

|

3개월 평균급여 * 근속연수

|

3개월 평균급여 입금해주면, 알아서 금융상품 구매 후 운영 (수익/손해 다 본인탓)

|

DC와 유사하게 개인돈으로 진행

|

|

단점

|

연봉삭감시 퇴직금 감소

|

투자 손실 가능성

|

투자 손실 가능성

|

|

장점

|

연봉 삭감없고, 장기근속 가능하다면 신경안쓰고 편함

|

투자 잘한만큼 다 내꺼

|

투자 잘한만큼 다 내꺼

|

이중에서 내가 현재하고 있는 것은 '확정급여형(DB)' 이다. 단순히 '3개월 평균급여 * 근속연수 '로 계산하기 쉽다. 물론 장기근속과 급여가 떨어지지 않는 다면 손해볼 이유도 없어 무난하다.

다만 나는 최근 연봉삭감과 장기근속에 대한 불안감이 좀 있다. 또한 지금 미국 나스닥이 최저점을 찍고 있기 때문에 이때 큰 돈을 투자한다면 추후 수익율이 괜찮을 것 같다는 생각이 들어서 '확정기여형(DC)'로 변경하려고 한다.

출처 : 네이버 증권

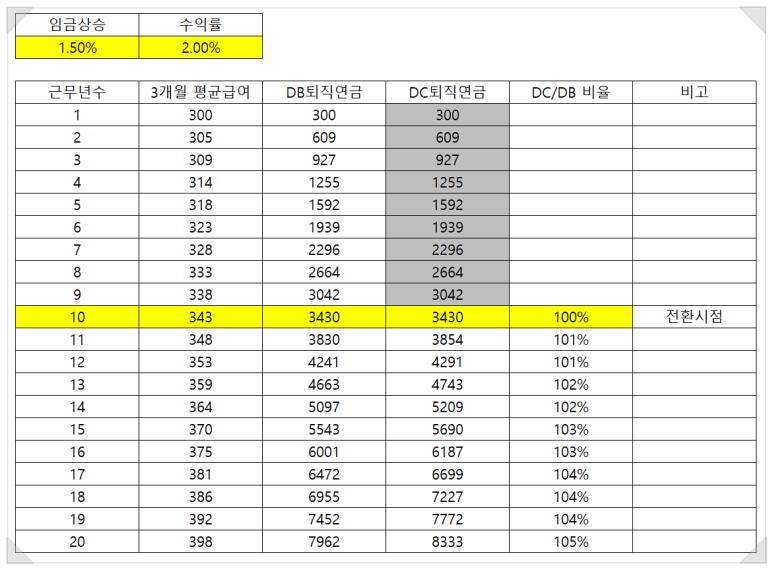

그럼 확정급여형(DB)에서 확정기여형(DC)로 변경한다면, 내가 얼마만큼의 투자수익을 내야 유리한 것일까?

그래서 엑셀로 한번 정리해봤다.

전제조건은 11년차부터 DC로 전환하는 조건이다. 즉 10년차까지 DB로 누적된 금액(3430만원)을 가지고 DC로 전환하여 매년 투자하는 조건으로 간이계산해봤다.

Case1) 임금상승률과 수익률이 같을 경우

먼저 임금상승률과 수익율을 동일하게 했을때, DB나 DC나 20년 근무시 동일하다.

Case2) 수익률이 높을 경우

수익률이 0.5% 더 높을경우 20년 근무시 DB보다 DC가 5%정도 많아진다.

위에 2가지 케이스는 모두 임금도 상승하고, 투자 수익률도 좋을 이상적인 경우에서 비교다. 만약 내가 일하다가 고과를 낮게 받아서 연봉 10% 삭감되는 일이 발생해버리면, 그 안정적인 DB형 퇴직금 전체가 10% 감소하는 충격적인 일이 벌어진다. 이런경우가 회사에서 보통 퇴직을 종용하는 경우가 되겠다. 회사에서는 자르지는 못하니, 월급이 안정적으로 나와서 괜찮은게 아니다. 낮은고과를 지속 받으면서 연봉이 계속 깎이면, 결국 퇴직금도 그 비율로 감소하는 거라 어쩔수 없이 나가야할 수 밖에 없을것 같다.

물론 내가 당장 저 케이스는 아니지만, 이런 저런 상황을 봤을때 지금이 DB에서 DC로 옮겨타야하는 시점이 아닐까 생각된다.

#퇴직연금 #직장인 #재테크 #연금 #투자 #나스닥 #증권 #주식 #고과 #회사 #DB #DC #IRP

'일상다반사' 카테고리의 다른 글

| 와이프 게실염 후기 (1) | 2024.07.19 |

|---|---|

| 법인 부가가치세 신고 관련 (0) | 2023.08.12 |